Slevy, tipy a výhody do e-mailu

Jen pro naše věrné fanoušky. Staňte se jím také!

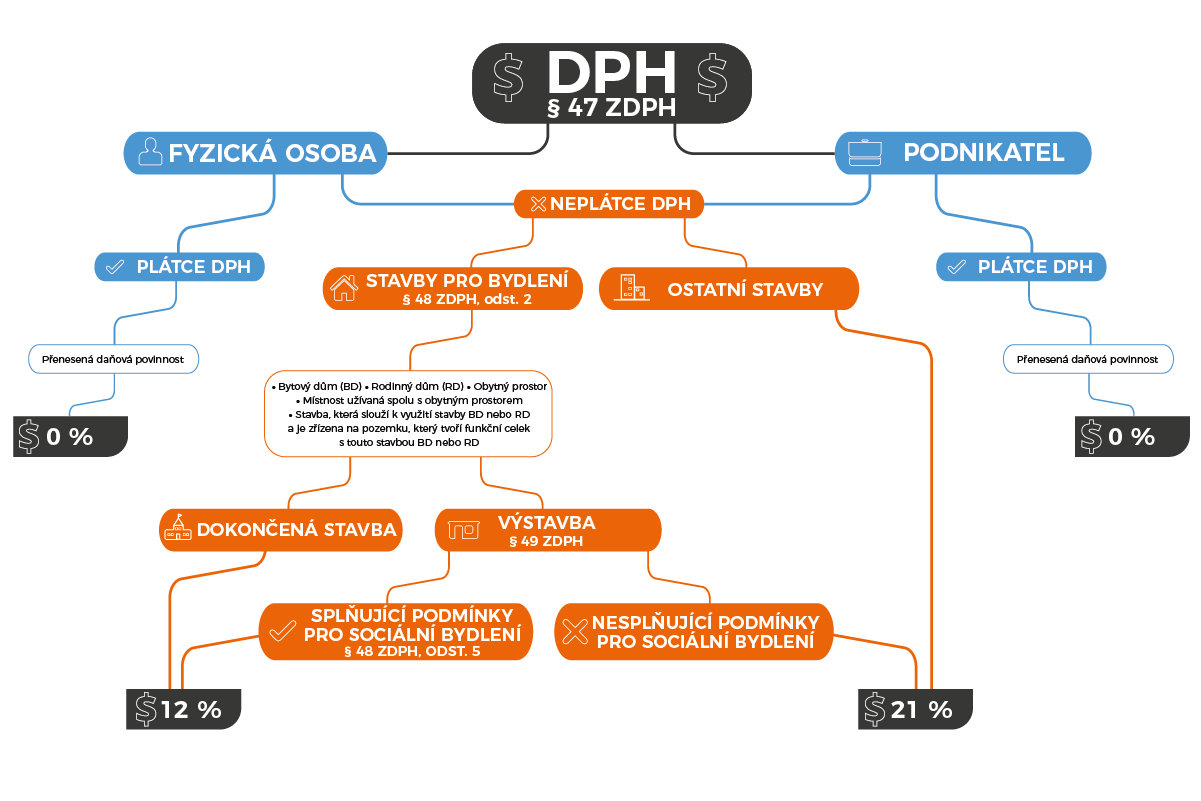

Občas se nás ptáte, proč uvádíme ceny bez DPH, že to přeci není fér. Opak je však pravdou. Náš daňový systém je natolik složitý, že montáž klimatizace podléhá třem různým sazbám DPH. A neřídí se pouze tím, komu je dodávána, ale také tím, do jaké nemovitosti je klimatizace instalována. Není totiž dům jako dům a byt jako byt.

Jak to tedy je? Na to jsme se zeptali Ing. Andrey Přikrylové, finanční ředitelky 81 klima a.s.

“Pro příklad si rozebereme byty, ty jsou v rámci ZDPH definované pod pojmem obytný prostor v § 48 odst. 4 ZDPH, přičemž pro uplatnění první snížené sazby daně je nutné, aby svým stavebně technickým uspořádáním a vybavením odpovídaly požadavkům na trvalé bydlení a byly k tomuto účelu určeny.

Jelikož zákon v rámci tohoto ustanovení vyžaduje, aby obytné prostory byly určeny k trvalému bydlení, z jeho znění usuzujeme, že je nutné dané prostory k tomuto účelu vést i v katastru nemovitostí.

U bytového domu je situace jasná, jednotlivé byty jsou obytnými prostory.

Dále může být byt součástí takzvané víceúčelové stavby, která podle přílohy katastrální vyhlášky č. 357/2013 Sb. slouží mj. k bytovému účelu. Domníváme se tedy, že pokud daný byt odpovídá svým stavebně technickým uspořádáním a vybavením požadavkům na trvalé bydlení, je možné na uskutečněné montážní práce uplatnit první sníženou sazbu daně.

Třetí možností je byt, který je umístěný v např. budově pro výrobu a skladování (typicky byt správce areálu) a není podle katastru nemovitostí určen k trvalému bydlení. Z tohoto důvodu se na uskutečněné práce nevztahuje uplatnění první snížené sazby daně a je třeba použít sazbu základní.

Celkovou situaci ohledně DPH můžeme shrnout do následujícího diagramu:”

Jak jste sami viděli výše, situace s DPH je u nás poměrně zapeklitá. Nejtransparentnější proto je uvádět ceny bez DPH, s patřičným upozorněním, tak jako to vždy děláme.

Pokud Vám stále není něco ohledně DPH jasné, nebo s výše uvedeným nesouhlasíte, obraťte se prosím na Generální finanční ředitelství či Ministerstvo financí České republiky, které má daňovou politiku ve své gesci.

Slevy, tipy a výhody do e-mailu

Jen pro naše věrné fanoušky. Staňte se jím také!

Praha

Ostrava

Plzeň

Hradec Králové